‘नेट एनपीएल’ले फेरिदियो बैंकहरुको तस्वीर, जोखिम ठानिएका बैंक नै तगडा !

काठमाडौं । नेपाल राष्ट्र बैंकले इतिहासमै पहिलो पटक खुद निष्कृय कर्जा (नेट एनपीएल)को तथ्यांक सार्वजनिक गरेको छ । यस आँकडामार्फत् अहिले ठूला बैंकहरुको वास्तविक हालतबारे भिन्न तस्वीर प्रस्तुत भएको छ ।

यसले कतिपय खराब हालतमा रहेको भनिएका बैंकहरु बलियोसँग उभिएको देखाएको छ भने तुलनात्मक रुपमा बलियो ठानिएका बैंकलाई खराब हालतमा रहेको देखाएको छ ।

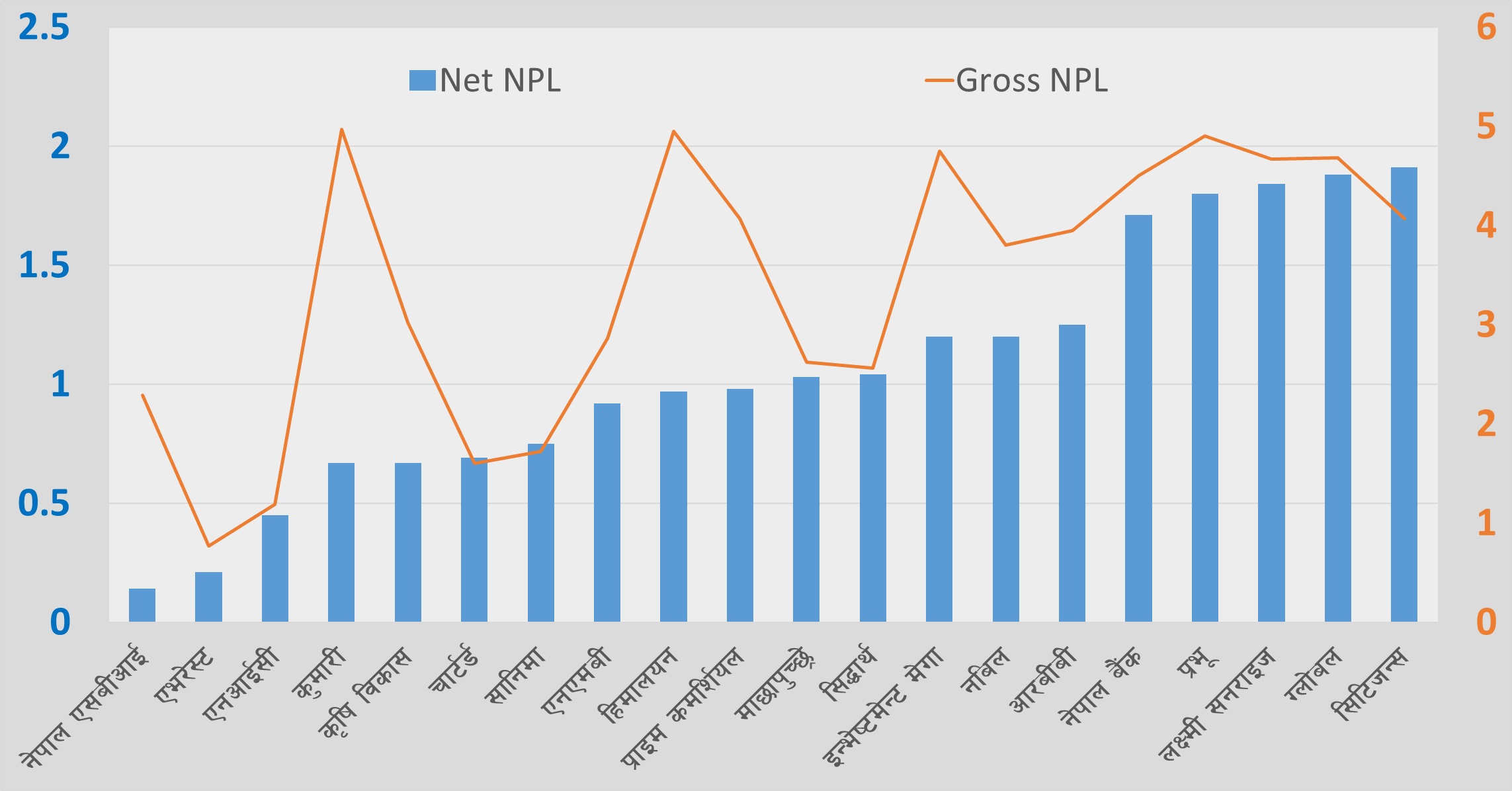

यसअघि निष्कृय कर्जाको मात्र आँकडा हेर्दा करीब ५ प्रतिशत हाराहारी देखिने कुमारी र हिमालयन बैंकहरु खुद निष्कृय कर्जाको आँकडामा अरु धेरै बैंकभन्दा अगाडी उभिएका छन् । कुल निष्कृय कर्जाका आधारमा २० बाणिज्य बैंकमध्ये ९ औं स्थानमा देखिने सिटिजन्स भने वास्तवमा अधिक जोखिममा देखिएको छ ।

सिटिजन्स पछि ग्लोबल आईएमई र लक्ष्मी सनराइज बैंकको पनि खुद निष्कृय कर्जा अन्य बैंकको तुलनामा बढी रहेको विवरण राष्ट्र बैंकले प्रकाशित गरेको छ ।

केन्द्रिय बैंकको तथ्यांक अनुसार अहिले सबैभन्दा सुरक्षित हालतमा नेपाल एसबीआई बैंक देखिन्छ । उसको खुद निष्कृय कर्जा केवल ०.१४ प्रतिशत छ । त्यसपछि एभरेस्ट र एनआईसी एसिया बैंक सबैभन्दा सुरक्षित हालतमा छन् ।

कृषि विकास, कुमारी, स्ट्याण्डर्ड चार्टर्ड र सानिमा बैंकको हालत पनि राम्रो छ । उक्त तथ्यांकले देखाएको अर्को आकर्षक कुरा चाहीँ प्रोभिजनको व्यवस्था हो । कुल निष्कृय कर्जा र खुद निष्कृय कर्जाबीचको अन्तर भनेको बैंकले गरेको प्रोभिजन अर्थात् कर्जा नोक्सानी व्यवस्था हो ।

राष्ट्र बैंकका अनुसार यस प्रकारका दुई विवरणहरुमध्ये सबैभन्दा फराकिलो अन्तर कुमारी, हिमालयन, नेपाल इन्भेष्टमेन्ट मेगा र प्रभू बैंकमा देखिएको छ । प्राइम कमर्शियल पनि यही सूचीमा ‘टप फाइभ’ भित्रै पर्छ । यी बैंकहरुले आफ्नो निष्कृय कर्जामध्ये ठूलो हिस्साको कर्जा नोक्सानी व्यवस्था गरिसकेको छन् ।

अव भविष्यमा यस प्रकारको ऋण उठ्यो भने ती बैंकहरु नै सबैभन्दा बढी नाफा कमाउने अवस्थामा पुग्ने छन् । यसले मर्जर तथा एक्वीजिशनबाट गुज्रिएका बैंकहरुको वर्तमान अवस्था खराब रहे पनि भविष्यमा उनीहरुले ऋण उठाउन सके भने सबैभन्दा आकर्षक वित्तीय विवरण तिनै बैंकको हुने देखिएको छ ।

के हो खुद निष्कृय कर्जा ?

पछिल्लो समय नेपाल राष्ट्र बैंकका गभर्नर महाप्रसाद अधिकारीले थुप्रै सार्वजनिक मञ्चहरुमा पुगेर ‘नेट एनपीएल’ भन्ने शब्दको अधिक प्रयोग गरेका थिए । उनले पटक पटक दोहोराउने गरेको सोही विवरण यस पल्ट आँकडामा पनि प्रस्तुत भएको छ ।

राष्ट्र बैंकले सार्वजनिक गरेको गत पुस मसान्तसम्मको प्रमुख वित्तीय सूचक अनुसार सरकारी बैंकहरुको खुद निष्कृय कर्जा दर औसतमा १.२१ प्रतिशत रहेको छ । जबकी, उनीहरुको कुल निष्कृय कर्जाको दर ३.८३ प्रतिशत थियो । त्यस्तै निजी बाणिज्य बैंकहरुको निष्कृय कर्जा औसत ३.६० प्रतिशत रहेकोमा ‘नेट एनपीएल’भने १.११ प्रतिशत रहेको छ ।

यसरी सबै २० बाणिज्य बैंकहरुको औसत ‘नेट एनपीएल’ १.१३ प्रतिशत रहेको राष्ट्र बैंकको आँकडा छ ।

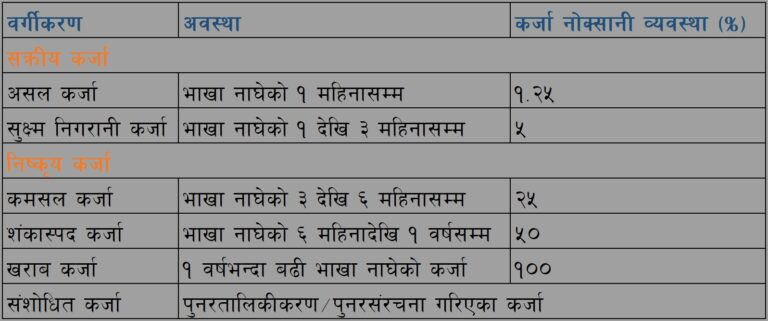

कर्जाको वर्गीकरण र जोखिम व्यवस्था सम्बन्धी राष्ट्र बैंकको नियम यस्तो छ :

यस्तो खुद निष्कृय कर्जा भनेको वास्तवमै जोखिम निम्त्याउनसक्ने संभावित हिस्सा हो । राष्ट्र बैंकले आफ्नो एकीकृत निर्देशनमार्फत् कर्जालाई विभिन्न ६ वर्गमा वर्गीकरण गरेको छ । त्यस अनुसार ३ महिनाभन्दा बढी भाखा नाघेका कर्जालाई मूलतः निष्कृय कर्जा भन्ने गरिन्छ ।

निष्कृय कर्जाको परिभाषा र यसका लागि छुट्याउनु पर्ने नोक्सानी व्यवस्थाको अनुपात पनि भिन्नभिन्न तोकिएको छ । उदाहरणका लागि कुनै बैंकमा १० जना ऋणीले ५ महिनादेखि ब्याज तथा किस्ता तिरेका छैनन् भने उनीहरुले लिएको पुरै ऋणलाई निष्कृय कर्जामा गणना गरिएको हुन्छ ।

तर त्यस्तो कर्जा रकमको २५ प्रतिशत बराबर पैसा बैंकले आफ्नो नाफाबाट नोक्सानी व्यवस्थामा राखिसकेको हुन्छ । त्यस्तै, ६ महिनादेखि १ वर्षसम्म भाखा नाघेको कर्जाका हकमा ऋण रकमको ५० प्रतिशत पैसा छुट्याइएको हुन्छ । १ वर्षभन्दा बढी समयदेखि किस्ता वा ब्याज उठेको छैन भने त्यस्तो ऋणमा त बैंकले १०० प्रतिशत नै पैसा छुट्याइसकेको हुन्छ ।

यसरी प्रोभिजन गरिसकेको ऋण डुबिहाल्यो भने पनि बैंकको वासलातमा समस्या पर्दैन । यस्ता ऋण डुबेर निक्षेकपर्ताले पैसा फिर्ता नपाउने अवस्था पनि बन्दैन । बरु यसरी कर्जा नोक्सानीको लागि पैसा छुट्याएको छैन भने चाहीँ जोखिम हुन्छ ।

अहिले राष्ट्र बैंकले त्यसरी नै निष्कृय कर्जामा प्रोभिजन गरेको रकमलाई घटाएर बाँकी कर्जालाई ‘नेट एनपीएल’ भनिरहेको छ । कुनै बैंकमा भर्खरैमात्र पैसा उठ्न छाडेको छ भने यस्तो ‘नेट एनपीएल’ बढी देखिन सक्छ । यो सूचकले निकट भविष्यमा ती बैंकको नाफा घट्नसक्ने संकेत पनि गर्छ ।