निष्कृय कर्जा बढ्दा पनि बैंकहरुले घटाए प्रोभिजन, के पर्छ असर ?

काठमाडौं । वाणिज्य बैंकहरुको निष्कृय कर्जामा फराकिलो बृद्धि हुँदा समेत उनीहरुले नोक्सानी व्यवस्था (प्रोभिजन) बापत कमैमात्र पैसा राखेको देखिएको छ ।

गत चैतको अपरिस्कृत वित्तीय विवरण अनुसार २० मध्ये १८ बैंकको निष्कृय कर्जामा बढोत्तरी भएको छ । औसत निष्कृय कर्जाको दर नै ३२ प्रतिशत भन्दा धेरै (११८ आधार विन्दु) अन्तरले बढेको छ । एक वर्षमा खराब कर्जामा भएको यो बढोत्तरी पनि निर्माण क्षेत्र लगायतलाई दिइएको छुटभन्दा बाहेकको हो ।

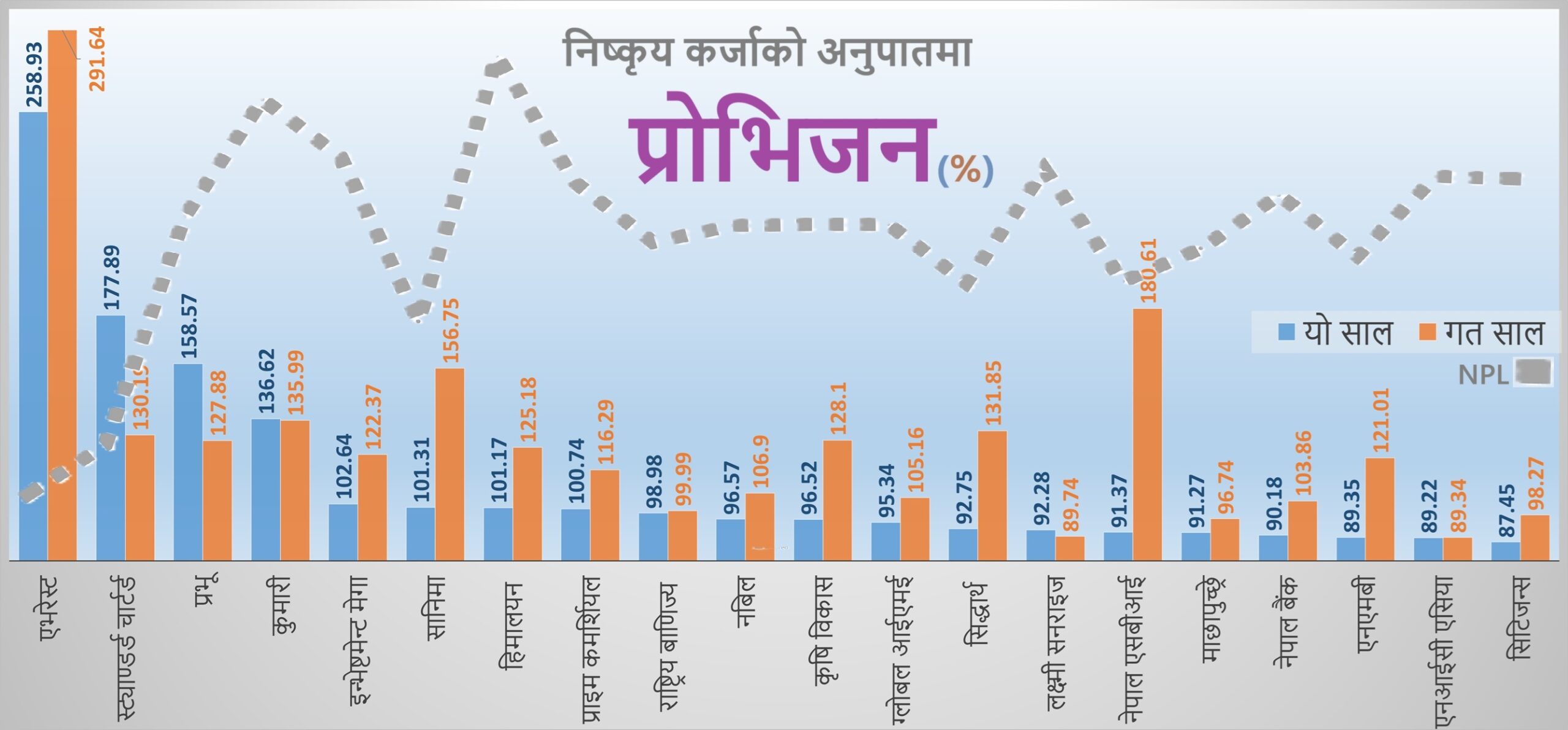

झण्डै आधा अर्थात् ९ वाणिज्य बैंकको निष्कृय कर्जा दर ५ प्रतिशतभन्दा माथि छ । त्यसमा पनि कुमारी बैंकको करीब ७ प्रतिशत र मिालयनको साढे ७ प्रतिशतभन्दा ज्यादा कर्जा निष्कृय वर्गमा पुगेको छ । एभरेस्ट र स्ट्याडर्ड चार्टर्डभन्दा बाहेक सबै बैंक अहिले पनि अप्ठेरो अवस्थामा छन् ।

तर बैंकहरुले निष्कृय कर्जामा भएको यस्तो बढोत्तरीका वावजुद सम्भावित कर्जा नोक्सानीलाई थेग्न राख्नुपर्ने प्रोभिजनको अनुपात भने व्यापक मात्रामा घटाएका छन् ।

अघिल्लो सालको चैतमा कुल निष्कृय कर्जाको १२८ प्रतिशत प्रोभिजन गरेका बैंकहरुले गएको चैतमा ११२.४६ प्रतिशतमात्रै प्रोभिजन गरेका छन् । यसरी साढे १५ प्रतिशतविन्दुले प्रोभिजन घटाइएको पाइएको छ ।

यसरी प्रोभिजन घट्नुमा नियामकीय छुट मुख्य कारण हो । नेपाल राष्ट्र बैंकले असल कर्जाको प्रोभिजन घटाउनेदेखि निर्माण क्षेत्रमा थप प्रोभिजन राख्न नपर्ने र रिटेल कर्जाको सीमा बढाउनेजस्ता विभिन्न नियामकीय बदलाव गरेर बैंकहरलाई प्रोभिजन घटाउने बाटो दिएको छ ।

त्यसबाहेक बैंकहरुले पनि पुरानो ऋण चुकाउन नयाँ ऋण दिने परिपाटी विकास भएको बैंकरहरु नै बताउँछन् । यसले नयाँ कर्जामा प्रोभिजन खासै राख्नु नपर्ने भएका कारण पनि यस्तो हुन्छ । किनकी, निष्कृय कर्जामध्ये पनि शंकास्पद र सुक्ष्म निगरानी वर्गमा वर्गीकरण भएको अर्थात् हालसालैमात्र निष्कृय भएको ऋणलाई कमैमात्र प्रोभिजन राख्दा हुन्छ ।

यद्यपि, बैंकहरुको नोक्सानी व्यवस्थामा पैसा कम हुँदा यसले वित्तीय जोखिम बढाउन सक्छ । अहिले २० मध्ये ८ बैंकले मात्रै निष्कृय कर्जाको शतप्रतिशतभन्दा ज्यादा प्रोभिजन राखेका छन् । एभरेस्ट बैंकले २५९ प्रतिशत, स्ट्याण्डर्ड चार्टर्डले १७८ प्रतिशत, प्रभूले १५८ प्रतिशत र कुमारीले १३६ प्रतिशत प्रोभिजन राखेका छन् ।

नेपाल इन्भेष्टमेन्ट मेगा, सानिमा, हिमालयन र प्राइम कमर्शियल बैंकले पनि शतप्रतिशत नै प्रोभिजन राखेका छन् । तर यसबाहेकका बैंकहरुले निष्कृय कर्जाको आकार अनुसार कम प्रोभिजन राखेको देखिन्छ । सिटिजन्स बैंकले कुल प्रकाशित निष्कृय कर्जाको ८७ प्रतिशत र एनआईसी एसिया एवम् एनएमबी बैंकले ८९ प्रतिशतमात्रै खाम्ने गरी प्रोभिजन राखेका छन् ।

बाँकी बैंकहरुले पनि ९० देखि १०० प्रतिशतको बीचमा प्रोभिजनलाई सीमित गरेका छन् । यसै पनि निष्कृय कर्जाको दर कम देखाउन बैंकहरुले ‘लागेशक्ति’ प्रयास गरेको बेला यो आँकडाको बाँध कहिले टुट्छ भन्ने भर छैन । त्यसमाथि प्रकाशित आँकडामै पनि प्रोभिजनको हिस्सा घट्नु वित्तीय स्थायित्वका लागि जोखिम हुनसक्ने बैंकर बताउँछन् ।

यद्यपि, आवस्यकताभन्दा ज्यादा प्रोभिजन राखेर बैंकमा गरिएको लगानीलाई ‘अनुत्पादक’ बनाउने कोसिस पनि प्रत्युत्पादक हुने भन्दै कतिपय बैंकरले भने अहिलेको अवस्था ‘सन्तोषजनक’ रहेको बताएका छन् ।