दफा ५७ : आईटीको ‘खोल ओढेर’ अर्थमन्त्रीले गरे बचाउ, तर नियत पुष्टि गर्ने आधार खै ?

सूचना प्रविधी र नवप्रबर्तनलाई बढावा दिन आफूले ऐन संशोधन गर्न खोजेको तर्क गरेर अर्थमन्त्रीले आर्थिक ऐनको बचाउ गर्न खोजेका छन् । तर यसले निम्त्याउने भयावह जोखिम र त्यसबाट लाभान्वीत हुने उपल्लो वर्गको स्वार्थलाई उनले लुकाएका छन् ।

काठमाडौँ । ठूला कम्पनीहरुको स्वामित्व हस्तान्तरण गर्दा राजस्व छल्ने गरी कानून संशोधन गर्न प्रस्ताव गरेका अर्थमन्त्री वर्षमान पुनले कमजोर तर्कका आधारमा आफ्नो बचाउ गरेका छन् ।

मंगलबार नेपाल आर्थिक पत्रकार समाज (सेजन)ले आयोजना गरेको एक कार्यक्रममा उनले यो विषय कोट्याएर प्रतिरक्षा गर्ने कोसिस गरे । तर उनको भनाइमा ‘गलत नियत थिएन’ भनेर पुष्टि हुने आधार चाहीँ भेटिएन ।

उनले सूचना प्रविधीलाई यो वर्षको बजेटले मुख्य प्राथमिकता दिएको र त्यसैलाई सहज बनाउन उक्त कानून संशोधन गरेको प्रष्टिकरण दिए । यसमा ‘गल्ति भएको भए सच्याउँछु’ भन्दा भन्दै पनि उनले यस्तो संशोधन प्रस्ताव उचित रहेको जिकिर गरे ।

सरकारले आगामी आर्थिक वर्षको बजेटमार्फत् आयकर ऐनको दफा ५७ मा भएको व्यवस्थालाई संशोधन गर्ने प्रस्ताव गरेको छ । यो व्यवस्था जस्ताको तस्तै संशोधन हुने हो भने मन्त्रीले भनेजस्तो साना आईटी कम्पनीहरु होइन, ठूला र बहुराष्ट्रिय कम्पनीहरुले बढी लाभ लिने जोखिम देखिएको छ ।

यो व्यवस्थाले कुनै पनि कम्पनीको सेयर नयाँ लगानीकर्ताले किन्न खोज्यो भने ठूलो मात्रामा कर छलि हुने बाटो खोलिदिएको छ । अर्थमन्त्री पुनले ‘निजी क्षेत्र मैत्री’ भन्दै ल्याएको यो व्यवस्थाले ठूला ब्यापारीमात्रै लाभ पुग्ने छैन ।

विगतमा बैध वा अबैध स्रोतबाट आम्दानी गरेर अर्काको नाममा लगानी गरिरहेका राजनीतिक नेता, कर्मचारी र बिचौलीयाले समेत यो कानूनी छिद्र प्रयोग गरेर आफ्नो सम्पत्तीको पुनःव्यवस्थापन गर्न सक्ने अर्थ मन्त्रालयकै अधिकारीहरु बताउँछन् ।

मन्त्री पुनले आफ्नो बजेट भाषणमा भनेका छन्, ‘व्यवसायको क्षमता विस्तारका लागि पुँजी वृद्धि गरेको अवस्थामा नियन्त्रणमा परिवर्तनका कारण लाग्ने करमा सहुलियत दिने व्यवस्था मिलाएको छु । यसबाट खासगरी स्टार्ट अप र भेन्चर क्यापिटल, प्राइभेट इक्विटि फन्ड लाभान्वित हुने विश्वास लिएको छु ।’

उनले आफ्नो प्रतिरक्षामा यही वाक्य दोहोराए पनि प्रस्तावित कानूनी व्यवस्थाले सबैलाई समान मौका प्रदान गर्छ । यसबाट स्वयम् मन्त्री र बजेट निर्माणमा संलग्न टोलीको ‘मनसाय ठीक थियो’ भन्ने मान्दा पनि यसले राज्यलाई नोक्सान पुर्याउनबाट रोक्न सकिँदैन ।

करका अधिकारीहरुका अनुुसार यसरी नीति निर्माण गर्दा ‘मनसाय’मा प्रश्न नउठाउने हो भने पनि त्यसले ल्याउने ‘परिणाम’ मा प्रश्न उठेको छ । यदी यो ‘असावधानि’ थियो भने सरकारले यसलाई सच्याउनु पर्ने थियो ।

पेट्रोल र डिजेल गाडीमा समेत मूल्य अभिबृद्धि कर (भ्याट) छुट हुनेगरी आर्थिक ऐनको विधेयक संसदमा टेबल भएपछि त्यसलाई ‘मानवीय त्रुटी’ भन्दै मन्त्री परिषदले तुरुन्तै सच्याइसकेको छ । तर दफा ५७ को प्रष्टिकरणमा अर्थमन्त्री अझै प्रतिरक्षामा खडा भएका छन् ।

सरकारको यस व्यवहारले पनि उक्त विषय कुनै त्रुटी वा असावधानीका कारण होइन, राम्रैसँग सोचिबिचारी ‘धमिलो पानीमा माछा मार्न’ खोजिएको हो भन्ने मतमा बल पुगिरहेको छ ।

समस्या कहाँ हो ?

नेपालमा निजी क्षेत्रले मूलतः दुई किसिमले काम गरिरहेका छन् । एउटा, उनीहरु आफ्नै सृजनात्मक कौशलले काम गरिरहेका छन् । यसमा सरकारको प्रत्यक्ष प्रभाव कम छ । किराना पसलदेखि मार्ट, सुपरमार्केट, मेडिकल, विभिन्न सञ्चार संस्थाहरु, अनेकौँ वस्तु तथा सेवा उत्पादन र बजारीकरण गर्ने कम्पनी तथा फर्महरु यसमा पर्छन् ।

यस्ता संस्थाहरु जोकोहीले चाहेको बेला चाहेको ठाउँमा खोल्न र चलाउन सक्छ । यसको लागि सरकारी अनुमति लिन कुनै कोटा हुँदैन । जसले पनि आवस्यक सरकारी अनुमति लिएर व्यवसाय चलाउन पाउँछ ।

तर दोस्रो खालका व्यवसायमा सरकारले विशिष्टिकृत लाइसेन्स दिएको हुन्छ । दूरसञ्चार सेवा, जलविद्युत् आयोजना, बैंक तथा बीमा लगायत वित्तीय सेवादेखि पेट्रोल पम्पसम्मका लागि यस्तो लाइसेन्स लिनु पर्छ । त्यहाँ नयाँ मान्छेलाई मन लाग्ने वित्तिकै उसले मागेर त्यस प्रकारको नयाँ लाइसेन्स पाउँदैन ।

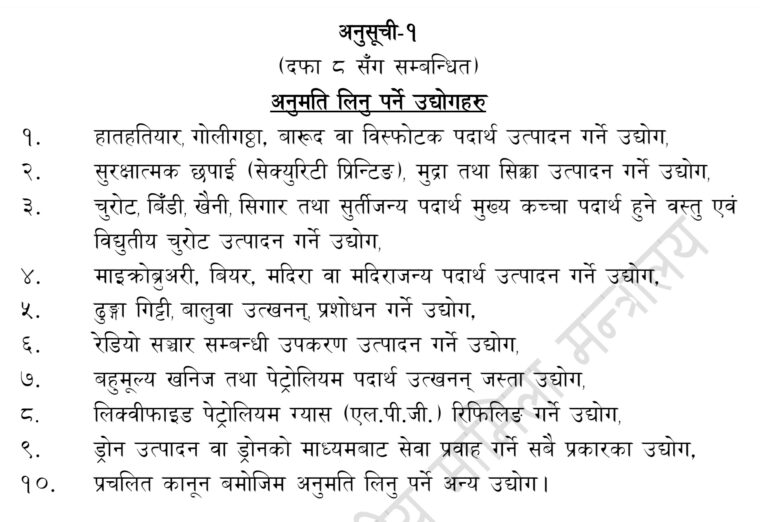

औद्योगिक व्यवसाय ऐनको अनुसूची १ ले पनि कतिपय उद्योग स्थापना गर्न सरकारको अलग्गै अनुमति लिनुपर्ने व्यवस्था गरेको छ ।

यी हुन् अनुमति लिनु पर्ने उद्योग :

२०१४ सालमा बनेको ‘नेपाल एजेन्सी ऐन’ अन्तरगत पनि विदेशी कम्पनीहरुले नेपालमा आफ्नो आधिकारिक प्रतिनिधि तोकेका छन् । हाम्रो कानूनले यस प्रकारको आधिकारिक प्रतिनिधीभन्दा बाहेकले सम्बन्धित वस्तु तथा सेवा आयात गर्न रोक लगाएको छ ।

नेपालमा कुनै पनि गाडी उसको आधिकारिक विक्रेताभन्दा बाहेकले आयात गरेर बेच्न पाउँदैन । गाडीमात्रै होइन, हामीले बोक्ने मोबाइल, कुनै पनि इलेक्टोनिक्स ब्राण्ड, कयौँ उपभोग्य वस्तुहरु आधिकारिक विक्रेताले मात्रै नेपाल भित्र्याउन र बेच्न पाउँछ ।

यी सबै कम्पनीलाई या त सरकार, या त स्वदेशी, विदेशी निजी कम्पनीहरुले लाइसेन्स वा एजेसी दिएका कारण उनीहरुले व्यवसाय गर्न पाएका हुन् ।

यसलाई उदाहरणमा सम्झँदा राम भन्ने व्यक्तिले १ करोड पूँजी राखेर एउटा कम्पनी खोल्यो भने त्यो कम्पनीले कुनै कारोबार नगर्दा उसको सेयर मूल्य १ करोड नै रहन्छ । तर त्यही कम्पनीले सरकारबाट जलविद्युत्, दूरसञ्चार, मेडिकल कलेज वा पेट्रोल पम्प खोल्ने लाइसेन्स पायो भने केही कारोबार नगरे पनि उसको लाइसेन्सको मूल्य निकै महँगो हुन्छ ।

उसले निजी क्षेत्रबाटै आधिकारिक विक्रेता लगायत कुनै एजेन्सी पाउन सक्यो भने पनि बिना कारोबार उसको कम्पनीको मूल्य आकाशिन्छ ।

‘क्रिएसन भर्सेज लाइसेन्स्ड’, कसलाई दिने छुट ?

अहिले दफा ५७ को विबाद पनि यही हो । गुगल, फेसबूक, माइक्रोसफ्टजस्ता विदेशी कम्पनी र एफवान सफ्टजस्ता नेपाली कम्पनीले आफ्नो सृजनशीलताको उपयोग गर्दै बौद्धिक सम्पत्ति आर्जन गरेका छन् । यसबाट उनीहरुको कम्पनीको मूल्य बढेको छ ।

तर नेपालमा एनसेलको ८० प्रतिशत स्वामित्व बोक्ने विदेशी कम्पनी रेनल्ड होल्डिङको मूल्य ८ वर्षअघिको तुलनामा अहिले ९६ प्रतिशत घटेको छ । किनकी, अब ऊसँग जम्मा ५ वर्षको लाइसेन्स अवधि बाँकी छ । केही वर्षअघि खुलेको साइमेक्स भन्ने कम्पनीले नेपालमा चिनियाँ ब्राण्ड बीवाईडीको गाडी आयात गर्छ ।

अहिले पनि उक्त ब्राण्डको एसेन्सी सम्बन्धी विबाद अदालतमा विचाराधिन छ । तर त्यो कम्पनीको मूल्यांकन कयौँ गुणा बढीसकेको छ । अब अर्को लगानीकर्ताले नेपालमा एनसेलजस्तै कम्पनी खोल्न पनि पाउँदैन र बीवाईडीको गाडी ल्याएर बेच्न पनि पाउँदैन ।

यसरी स्वयम् सरकारले वा अन्य निकायले लाइसेन्स दिएर व्यवसाय सुरक्षित गरिदिएकै भरमा मूल्य अभिबृद्धि हुने कम्पनीको स्वामित्व हस्तान्तरण गर्दा राज्यले कर छुट दिन नहुने अर्थ मन्त्रालयका अधिकारीहरु नै बताउँछन् ।

‘प्याटेण्ट’ (बौद्धिक सम्पत्ती) सिर्जना हुने कुरामा मात्रै यस्तो सुविधा दिने हो भने जायज हुने उनीहरु बताउँछन् । ‘आईटीलाई सहयोग पुर्याउन (यो व्यवस्था) ल्याएको हो भने कानूनमा पनि आईटी नै लेख्नु पर्यो नि । कस्तो किसिमको कम्पनीलाई गर्ने भन्ने स्पष्ट व्यवस्था हुनुपर्ने थियो’ अर्थका ती अधिकारीले भने, ‘यो त प्रतिबन्धात्मक व्यवस्था हो ।’

सूचना प्रविधिमात्रै होइन, सिर्जनात्मक र नविनतम रचना गर्ने जोकसैलाई पनि कर छुट दिन सकिने कर कानूनका जानकार बताउँछन् । ‘तर विचौलियालाई लाभ दिनु हुँदैन’, अर्थ मन्त्रालयबाट अवकाश प्राप्त एक अधिकारीले भने ।

सामान्यतया घाटामा भएको कम्पनी वा कुनै नयाँ परियोजनामा लगानी गर्ने र व्यावसायिक आकार विस्तार गर्ने अवस्थामा मात्रै थप पूँजी आवस्यक छ । तसर्थ राज्यले करमा सहुलियत दिँदा त्यो साँच्चै आवस्यक हो र यसको सदुपयोग हुन्छ भन्ने सुनिश्चितता चाहिन्छ ।

यसका लागि विशिष्ट मानक बनाएर ‘योग्यता परीक्षण’ गर्नु पर्ने जानकार बताउँछन् । व्यावसायिक संभाव्यता पुष्टि हुने र पूँजी निर्माण हुने सुनिश्चितता नगरी ‘ब्लाङ्केट’मा कर छुट दिन मिनमिल्ने उनीहरुको तर्क छ । त्यसो गरीए ‘लेबल प्लेइङ फिल्ड’ को अन्त्य हुने र कम्पनीहरुबीच अन्याय हुने उनीहरु बताउँछन् ।

यति सहजै स्वामित्व परिवर्तन हुने भएपछि सबैको ध्यान लाइसेन्स लिएर राख्नेमा केन्द्रित हुन्छ । त्यसले पूँजी निर्माण हुने क्षेत्रमा लगानी हुँदैन ।

लाइसेन्स राजलाई ब्यूँताउने गरी सरकारले यो नीति अघि सारेको उनको तर्क छ । यसरी सहजै स्वामित्व हत्याउन पाउने व्यवस्था भयो भने भविष्यमा ठूलो जोखिम निम्तिने ती अधिकारीले बताए ।

यदी सरकारले सूचना प्रविधिलाई विशेष प्राथमिकता दिन खोजिएको हो भने कानूनमा नै ती क्षेत्रलाई सहयोग गर्ने गरी उनीहरुलाई मात्रै छुट दिने व्यवस्था गर्न सकिन्छ । अर्थ मन्त्रालयका अधिकारीहरु पनि अनौपचारिक कुराकानीमा यस विषयमा कमजोरी भएको मान्छन् ।

तर उनीहरु औपचारिक रुपमा यो निर्णयको ‘डिफेन्स’ गर्न सकिरहेका छैनन् । मन्त्री भने आईटीको ‘खोल ओढेर’ गलत कदमको प्रतिरक्षा गरिरहेका छन् ।

गल्ति भए आत्मालोचना गरेर सच्याउन तयार छौँः अर्थमन्त्री

अर्थमन्त्रीको कहीँ केही नपाएपछि दफा ५७ को कुरा गरेको’ आरोप लगाए । यो व्यवस्था गर्न पत्रकारहरुसँगकै छलफलले ‘बढी प्रभाव परेको’ उनले जिकिर गरे । उनले मंगलबार आयोजित कार्यक्रममा दिएको अभिव्यक्तिको अंश यस्तो छः

आईटी सेक्टर र स्टार्टअपको सेक्टर (पूँजीका आधारमा) सानो सानो हुन्छ । १ करोडको कम्पनी बनाउँछ । भोलि १० करोड थप लगानी गर्नु पर्छ । तर ५० प्रतिशतभन्दा बढी स्वामित्व परिवर्तन हुने बित्तिकै त्यसलाई विक्री गर्न अप्ठेरो छ भन्ने कुरामा तपाइँहरु (पत्रकार) सँगै कन्भिन्स भयौँ ।

आईटी लगायतका साना स्टार्टअप विजनेशहरुमा ठूलो (मात्रामा) थप लगानी आउँदा पुरानो लगानीकर्ताको स्वामित्व हेरफेर छैन भने त्यसमा कुनै कर लगाउनु हुँदैन भनेर अलि बढी तपाइँहरुकै कुरा सुनियो । अरु स्टार्टअप विजनेशहरुको कुरा सुनेरै (कर कानून संशोधन गर्ने निर्णय) गरेका हौँ ।

कसैले सानो विजनेश सुरु गर्छ । राम्रो इन्नोभेसन गर्छ । राम्रो स्टार्टअप गर्छ । पछि त्यसमा अलिकति पूँजी थपौँ भन्ने बित्तिकै पुरानो लगानीको स्वामित्वमा परिवर्तन हुँदैन । तर (कम्पनीको कुल सेयरमा) ५० प्रतिशतभन्दा बढी स्वामित्व बदलिने बित्तिकै कर लगाइहाल्ने हाम्रो नीति छ ।

त्यसलाई हेरौँ (पुनर्बिचार गरौँ) भन्ने बित्तिकै ‘ल, यो त कुनचाहीँ, कसको नियत (के हो) ? ठूला कम्पनी, बहुराष्ट्रिय कम्पनी, कसका लागि (ल्याइयो) ? भन्ने प्रश्न गरिएको छ । यो (निर्णय) एकदम सफा छ । हामीले यसमा बेठीक गरेका छौँ भने हामी सार्वजनिक रुपले आत्मालोचना गर्न, बेठीक भएछ भन्न, सच्याउन तयार छौँ । तर हामीले यो ठीकै गरेका छौँ भन्ने लाग्छ ।